КМ (коэффициент мощности) в страховых полисах ОСАГО и КАСКО - это показатель, учитывающий мощность двигателя автомобиля, который влияет на стоимость страховки. Этот параметр используется страховыми компаниями для расчета рисков и определения размера страховой премии.

Содержание

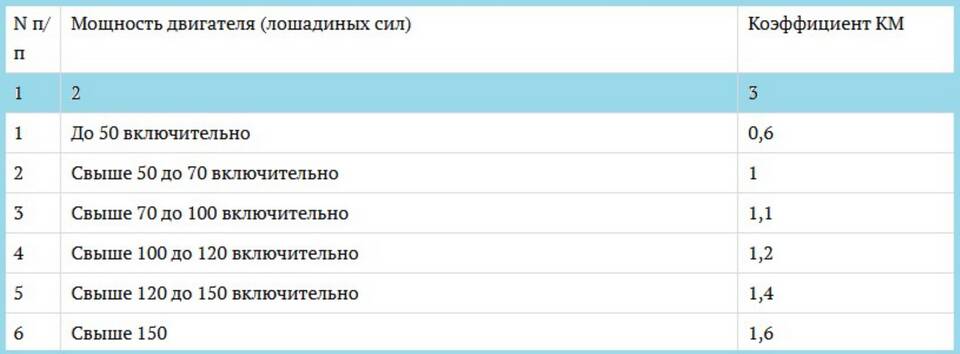

Как определяется коэффициент мощности

| Мощность двигателя (л.с.) | Коэффициент КМ |

| До 50 | 0.6 |

| 51-70 | 1.0 |

| 71-100 | 1.1 |

| 101-120 | 1.2 |

| 121-150 | 1.4 |

| Свыше 150 | 1.6 |

Как КМ влияет на стоимость страховки

- Чем выше мощность автомобиля, тем больше коэффициент

- Увеличение КМ приводит к росту страховой премии

- Для мощных автомобилей (свыше 150 л.с.) применяется максимальный коэффициент

- Электромобили имеют особый порядок расчета КМ

Особенности расчета КМ для разных типов страховок

- ОСАГО: базовые ставки устанавливаются Центробанком РФ

- КАСКО: страховые компании могут применять собственные коэффициенты

- Такси и коммерческий транспорт: повышенные коэффициенты

- Молодые водители: дополнительные повышающие коэффициенты

Где узнать мощность автомобиля для расчета КМ

| Источник информации | Надежность |

| ПТС (паспорт транспортного средства) | Официальный документ |

| Свидетельство о регистрации | Актуальные данные |

| Онлайн-базы РСА | Достоверная информация |

Как снизить влияние КМ на стоимость страховки

- Выбирать автомобили с меньшей мощностью

- Оформлять страховку на несколько лет

- Участвовать в программах лояльности страховщиков

- Установить систему спутникового мониторинга (для КАСКО)

- Соблюдать безаварийную езду для получения скидок

Коэффициент мощности - важный параметр при расчете стоимости автострахования, который объективно отражает уровень риска, связанный с мощностью автомобиля. Понимание принципов его расчета помогает автовладельцам осознанно выбирать транспортные средства и условия страхования.