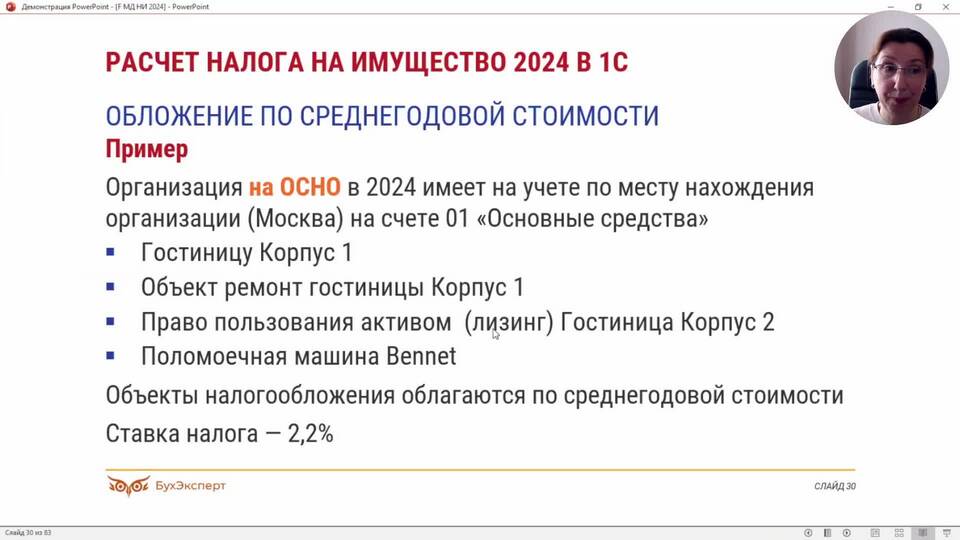

Код вида имущества 03 используется в бухгалтерском учете и налоговой отчетности для классификации определенной категории активов. Рассмотрим его значение и сферу применения.

Содержание

Значение кода 03 в классификации имущества

| Код | Категория имущества | Примеры |

| 03 | Доходные вложения в материальные ценности | Имущество для сдачи в аренду, лизинг, прокат |

Характеристики имущества с кодом 03

- Приобретается исключительно для предоставления во временное пользование

- Не используется в основной деятельности организации

- Учитывается по первоначальной стоимости

- Подлежит амортизации

- Относится к внеоборотным активам

Особенности учета

- Отражается на счете 03 бухгалтерского учета

- Амортизация начисляется на счете 02

- Переоценка проводится в соответствии с учетной политикой

- Выбытие оформляется через счет 91

Налоговые последствия

По имуществу с кодом 03 начисляется налог на имущество организаций. Доходы от его использования облагаются налогом на прибыль в общем порядке.

Отличие от основных средств

Главное отличие от ОС (код 01) - целевое назначение. Если основные средства используются в производстве, то имущество с кодом 03 приобретается специально для получения дохода от его временной передачи другим лицам.