Сбербанк, как крупнейший кредитор России, тщательно проверяет заявки на рефинансирование. Рассмотрим наиболее распространенные причины отказов в этой услуге.

Содержание

Основные причины отказа в рефинансировании кредитов

Проблемы с кредитной историей

- Наличие текущих просрочек по кредитам

- Частые задержки платежей в прошлом

- Негативная кредитная история в БКИ

- Большое количество действующих кредитов

Финансовые показатели заемщика

| Критерий | Пороговое значение |

| Соотношение платеж/доход | Обычно не более 50% |

| Общая кредитная нагрузка | Не более 60-70% от дохода |

| Стаж на последнем месте работы | Минимум 3-6 месяцев |

Технические причины отказа

Ошибки в документах

- Неполный пакет документов

- Несоответствие данных в разных документах

- Просроченные или недействительные документы

- Низкое качество предоставленных копий

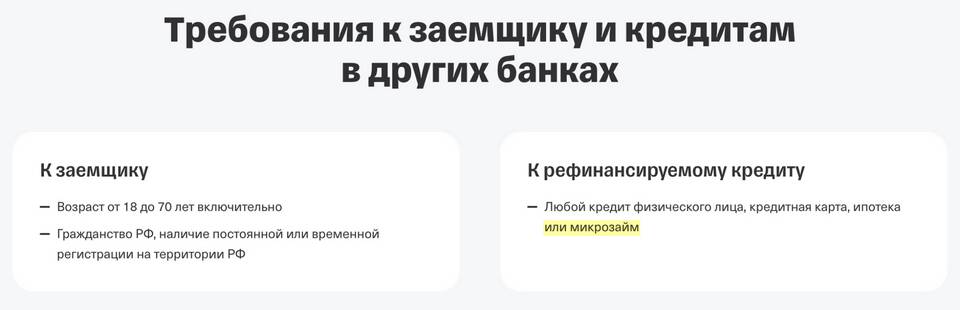

Параметры рефинансируемого кредита

- Кредит уже рефинансировался ранее

- Слишком маленький остаток долга

- Кредит выдан менее 6 месяцев назад

- Особые условия первоначального кредита

Как повысить шансы на одобрение

Подготовка к подаче заявки

- Погасить все текущие просрочки

- Улучшить кредитную историю за 3-6 месяцев

- Собрать полный пакет документов

- Выбрать оптимальную сумму и срок рефинансирования

Альтернативные варианты

Если Сбербанк отказал в рефинансировании:

- Попробовать рефинансирование в другом банке

- Рассмотреть возможность частичного досрочного погашения

- Обратиться в банк-кредитор для пересмотра условий

- Воспользоваться услугами кредитного брокера

Сроки повторной подачи заявки

- После устранения причин отказа - через 1-3 месяца

- При изменении финансового положения - через 6 месяцев

- После улучшения кредитной истории - через 12 месяцев