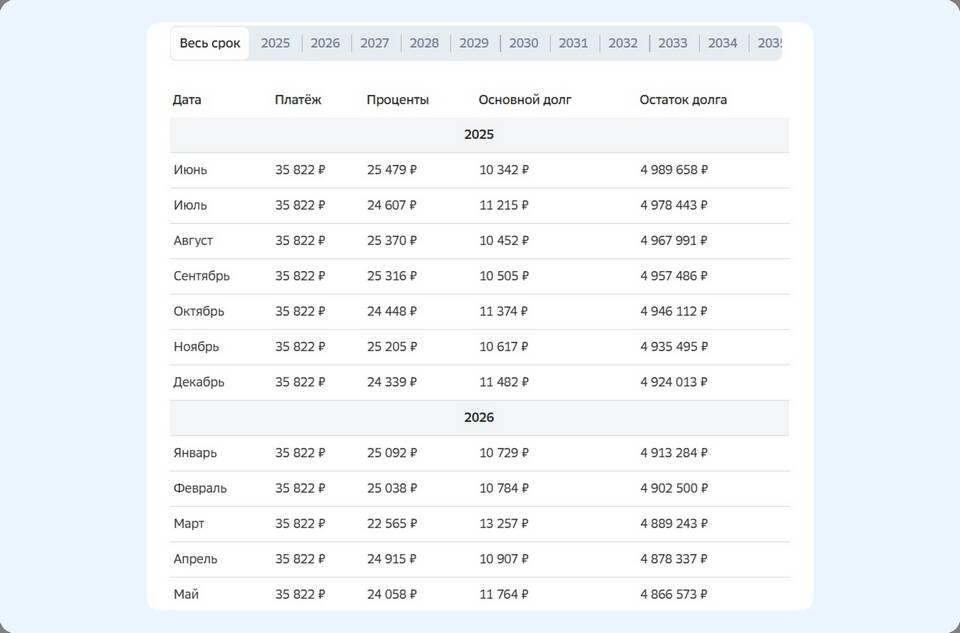

| Тип | Характеристика | Эффект |

| Частичное | Уменьшение суммы основного долга | Снижение ежемесячного платежа или срока |

| Полное | Закрытие всего остатка долга | Прекращение кредитных обязательств |

- Изучите условия договора о досрочном погашении

- Уточните остаток задолженности в банке

- Рассчитайте выгодный вариант погашения (срок или сумма)

- Подготовьте необходимую сумму с учетом возможных комиссий

- Подайте заявление в банк (лично или через онлайн-банкинг)

- Укажите сумму и дату погашения

- Выберите способ изменения графика платежей

- Внесите деньги на счет до указанной даты

- Получите подтверждение от банка

| Метод | Преимущества | Сроки |

| Личное посещение | Консультация специалиста | 1-3 дня |

| Онлайн-банкинг | Удобство и быстрота | Мгновенно |

| Мобильное приложение | Доступность 24/7 | Мгновенно |

- Срок уведомления банка (обычно 30 дней)

- Минимальная сумма досрочного погашения

- Ограничения по количеству досрочных погашений

- Возможные комиссии (зависит от банка)

- Сокращение срока кредита:

- Сохраняется размер платежа

- Максимальное сокращение переплаты

- Уменьшение платежа:

- Снижается финансовая нагрузка

- Общая переплата уменьшается незначительно

| Сумма досрочки | Экономия на процентах | Сокращение срока |

| 100 000 руб. | От 30 000 руб. | 4-6 месяцев |

| 500 000 руб. | От 200 000 руб. | 2-3 года |

- Проверьте новый график платежей

- Убедитесь в отсутствии задолженности

- При полном погашении получите справку

- Снимите обременение с недвижимости в Росреестре

- Сохраните все документы о закрытии ипотеки

Перед досрочным погашением рекомендуется сделать перерасчет в нескольких банках или использовать онлайн-калькуляторы. Для максимальной выгоды лучше сокращать срок кредита, а не сумму платежа.