Раздел 7 налоговой декларации предназначен для отражения доходов, полученных от источников за пределами Российской Федерации. Рассмотрим правила заполнения этого раздела в декларации по форме 3-НДФЛ.

Содержание

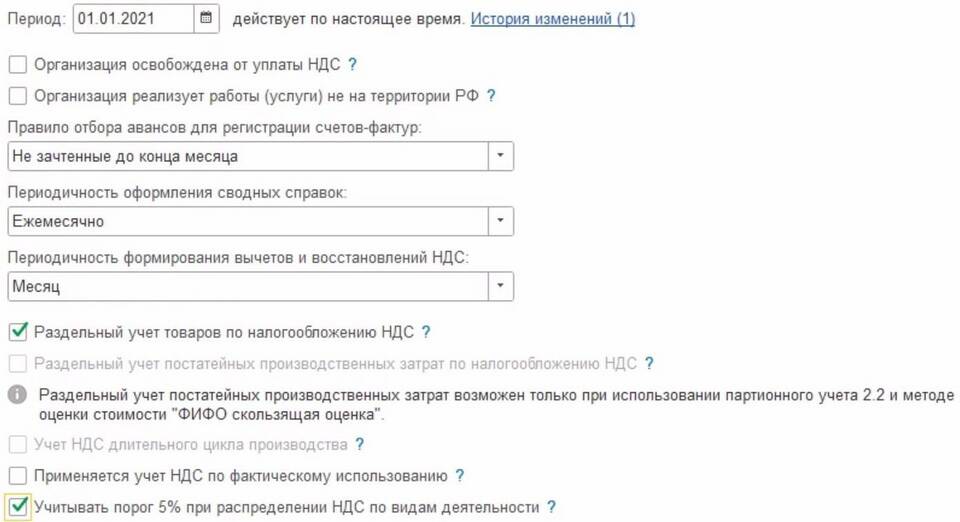

Общие сведения о разделе 7

| Характеристика | Описание |

| Назначение | Отражение иностранных доходов |

| Форма | 3-НДФЛ |

| Кто заполняет | Налогоплательщики с зарубежными доходами |

Пошаговая инструкция заполнения

Подготовка документов

- Документы, подтверждающие получение дохода

- Банковские выписки о зачислении средств

- Налоговые документы из страны источника дохода

- Документы об уплате налогов за рубежом

Заполнение раздела

| Поле | Как заполнять |

| Код страны | По ОКСМ (например, 840 для США) |

| Наименование источника выплаты | Полное название компании или ФИО физического лица |

| ИНН источника выплаты | Если имеется |

| Сумма дохода | В рублях по курсу ЦБ на дату получения |

Особенности заполнения

Виды зарубежных доходов

- Заработная плата

- Дивиденды

- Проценты

- Роялти

- Доходы от продажи имущества

Курс пересчета в рубли

- Используется курс ЦБ РФ на дату получения дохода

- Для регулярных выплат - среднемесячный курс

- Документальное подтверждение курса обязательно

Налоговые вычеты по разделу 7

| Тип вычета | Условия применения |

| Налог, уплаченный за рубежом | Не более суммы российского налога |

| Договор об избежании двойного налогообложения | При наличии подтверждающих документов |

Как отразить уплаченные за рубежом налоги

- Укажите сумму налога в иностранной валюте

- Пересчитайте в рубли по курсу на дату уплаты

- Приложите документы, подтверждающие уплату

- Укажите статью договора об избежании двойного налогообложения

Важные замечания

При заполнении раздела 7 необходимо учитывать положения международных договоров России об избежании двойного налогообложения. Все суммы должны быть подтверждены документально. В случае отсутствия подтверждающих документов налоговая может не принять к зачету уплаченные за рубежом налоги.