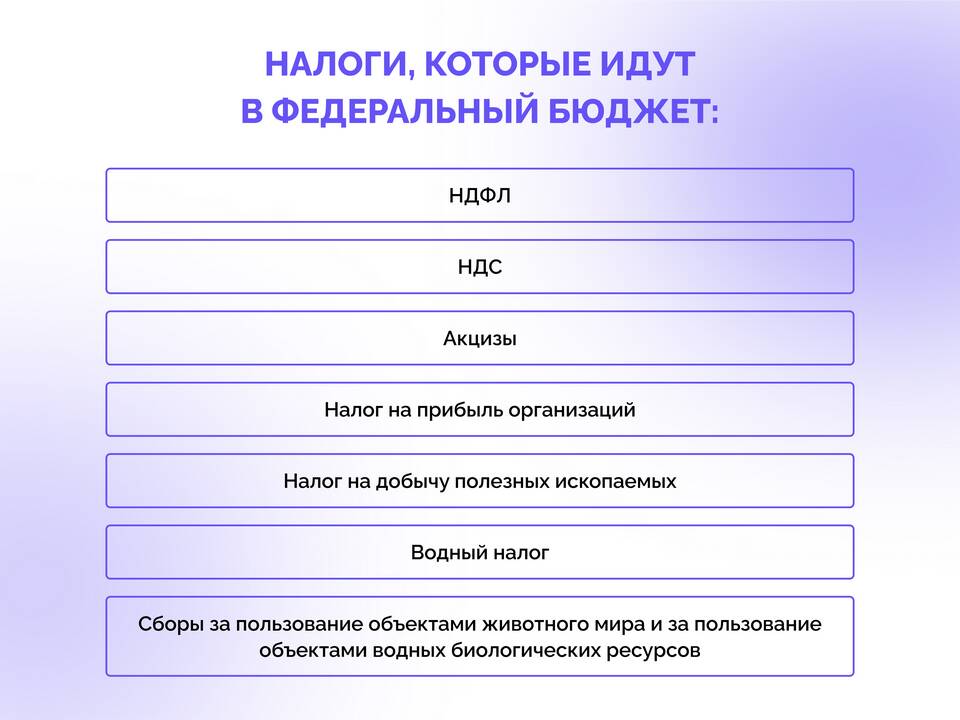

Водный налог является федеральным налогом, который обязаны уплачивать юридические лица, осуществляющие специальное водопользование. Рассмотрим порядок расчета данного налога.

Содержание

Плательщики водного налога

Юридические лица признаются плательщиками водного налога при осуществлении следующих видов водопользования:

- Забор воды из водных объектов

- Использование акватории водных объектов

- Использование водных объектов без забора воды для гидроэнергетики

- Использование водных объектов для сплава древесины

Налоговая база и ставки

Налоговая база определяется отдельно по каждому:

- Водному объекту

- Виду водопользования

- Лицензии на водопользование

| Вид водопользования | Налоговая база |

| Забор воды | Объем воды, забранной за квартал (тыс. куб. м) |

| Использование акватории | Площадь предоставленного водного пространства (кв. км) |

| Гидроэнергетика | Количество произведенной электроэнергии (тыс. кВт·ч) |

| Сплав древесины | Произведение объема древесины (тыс. куб. м) и расстояния сплава (км) |

Формула расчета водного налога

Основная формула расчета:

Налог = Налоговая база × Ставка налога × Коэффициент индексации × Дополнительные коэффициенты

Коэффициенты для расчета:

- Коэффициент индексации: устанавливается ежегодно (на 2024 год - 1,52)

- Повышающие коэффициенты при превышении лимитов водопользования

- Региональные коэффициенты для отдельных водных бассейнов

Пример расчета

Для юридического лица, осуществляющего забор воды из реки Волга:

- Фактический объем забора: 120 тыс. куб. м за квартал

- Установленный лимит: 100 тыс. куб. м

- Ставка налога: 294 руб. за 1 тыс. куб. м

- Коэффициент индексации: 1,52

Расчет:

- В пределах лимита: 100 × 294 × 1,52 = 44,688 руб.

- Сверх лимита: 20 × 294 × 1,52 × 5 = 44,688 руб.

- Итого к уплате: 44,688 + 44,688 = 89,376 руб.

Сроки уплаты и отчетности

| Срок уплаты | Не позднее 20-го числа месяца, следующего за отчетным кварталом |

| Отчетность | Декларация по водному налогу (форма КНД 1151072) |

| Подача декларации | В те же сроки, что и уплата налога |

Важные особенности

- Ставки налога различаются по экономическим районам и водным бассейнам

- При отсутствии лицензии применяется пятикратный повышающий коэффициент

- Некоторые виды водопользования освобождены от налогообложения

- Необходимо вести первичный учет объемов водопользования